Dlgs 29 Dicembre 2011,

Circolare Ministero Economia e Finanza n.14 del 8 Aprile 2014

La legge 31 dicembre 2009, n.196 in materia di contabilità e finanza pubblica, e in particolare l’articolo 13, istituisce la Banca Dati Unitaria Delle Amministrazioni Pubbliche-BDAP, realizzata presso il Ministero dell’Economia e delle Finanze

– Dipartimento della Ragioneria Generale dello Stato (MEF), al fine di assicurare un efficace controllo e monitoraggio degli andamenti della finanza pubblica, nonché per acquisire gli elementi informativi necessari per dare attuazione

al federalismo fiscale.

L’articolo 30, comma 9, della citata legge, delega il governo ad adottare uno o più decreti legislativi al fine di garantire la razionalizzazione, la trasparenza, l’efficienza e l’efficacia delle procedure

di spesa relative ai finanziamenti in conto capitale destinati alla realizzazione di opere pubbliche. Il relativo decreto legislativo 29 dicembre 2011, n. 229, delinea un sistema di monitoraggio delle opere pubbliche teso a migliorare

la gestione delle risorse finanziarie destinate al finanziamento e alla realizzazione delle stesse e ad aumentare la conoscenza e la trasparenza complessiva del settore, a supporto della programmazione e della valutazione delle opere pubbliche

così come disciplinate dal decreto legislativo 29 dicembre 2011, n. 228, scaturente dalla citata legge delega.

Oggetto della rilevazione sono le opere pubbliche, in corso di progettazione o realizzazione a partire dalla data del 21 febbraio 2012, fatta eccezione per le opere di manutenzione ordinaria.

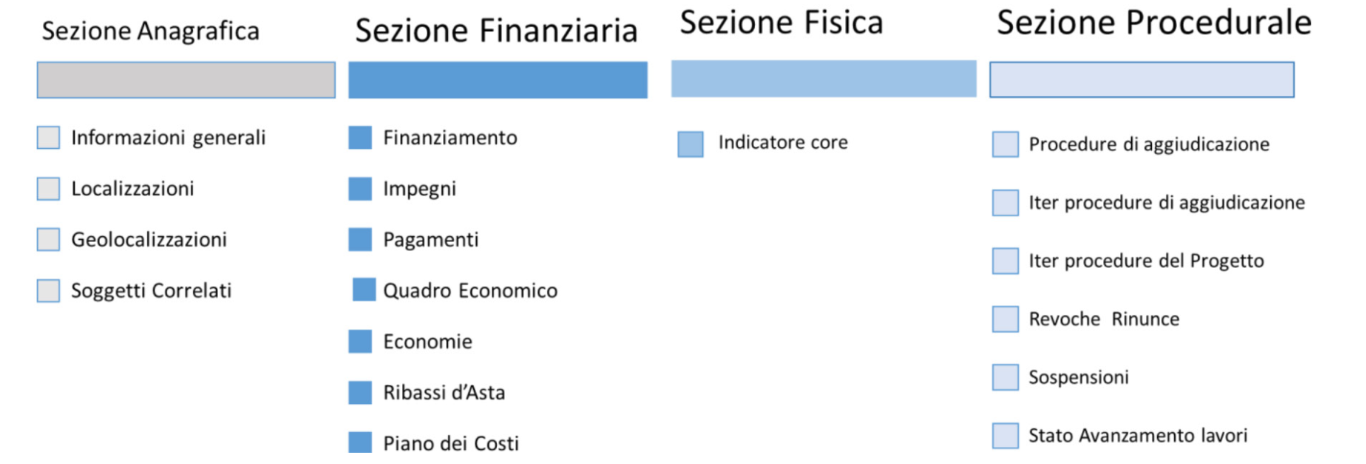

I dati di monitoraggio sono divisi in quattro sezioni: Anagrafica, Finanziaria, Procedurale, Fisica.

La norma, che non è mai stata modificata dal 2011, impone delle scadenze Trimestrali per l'invio dei dati, però nel corso degl'anni tale imposizione si è resa sempre più implicita. Buona prassi, sarebbe quella di eseguire una redicontazione contestuale all'avanzamento delle Opere.

Negli ultimi anni la corretta esecuzione della rendicontazione delle Opere Pubbliche verso la BDAP è diventato un requisito fondamentale per l'ottenimento di finanziamenti statali quali: il Decreto Crescita, i Finanziamenti ai piccoli Comuni e il Decreto per la Messa in Sicurezza degli edifici Pubblici.

Negli ultimi anni sono state gradualmente introdotte delle sanzioni, per le Stazioni Appaltanti che comunicano dati errati oppure non li comunicano proprio, che possono coinvolgere il Responsabile Unico di Progetto o anche la Stazione Appaltante nella sua interezza.

I riferimenti normativi sono:

warningSanzione amministrativa in capo al Responsabile Unico di Progetto, da 250 € a 50.000 €

warningBlocco delle assunzioni

warningDefinanziamento dell'Opera

warningPerdita della qualifica di Stazione Appaltante